Il rapporto sul credito relativo all’ultimo anno. Calano gli impieghi al settore privato al ritmo di quasi 3 miliardi al mese. In controtendenza, salgono i mutui (+4,7 miliardi) e il credito al consumo (+6,9 miliardi). Giù le sofferenze, scese a quota 122 miliardi (-27%). Il vicepresidente Pucci: “La stretta fiscale del governo a danno delle banche può creare problemi a motore del credito bancario”.

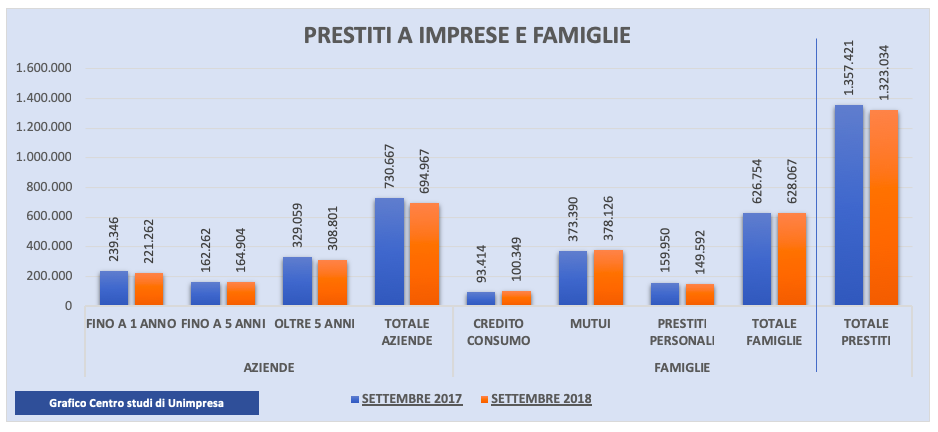

Prosegue senza sosta il credit crunch per le aziende italiane: i prestiti delle banche alle imprese, nel corso dell’ultimo anno, sono calati di quasi 36 miliardi di euro (-4,89%) nonostante l’aumento di 2,6 miliardi dei finanziamenti a medio termine. A pesare sul calo è la diminuzione di 18 miliardi dei finanziamenti a breve e di 20 miliardi di quelli di lungo periodo. In aumento di 1,3 miliardi, invece, i prestiti alle famiglie, spinti dal credito al consumo (+6,9 miliardi) e dai mutui (+4,9 miliardi), comparti che hanno compensato il pesante calo registrato sul fronte dei prestiti personali (-10,3 miliardi). In totale, lo stock di impieghi al settore privato è diminuito di 34 miliardi, passando da 1.357 miliardi a 1.323 miliardi: in media quasi 3 miliardi al mese tagliati ad aziende e cittadini.

Questi i dati principali del rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo il quale negli ultimi 12 mesi, da settembre 2017 a settembre 2018, le rate non pagate (sofferenze) sono calate: nell’ultimo anno si è registrata una diminuzione di oltre 50 miliardi (-29,17%) da 172 miliardi a 122 miliardi. “Le misure fiscali inserite nella legge di bilancio dal governo, contro le banche, possono creare problemi al motore del credito. Più tasse ai gruppi bancari, già alle prese con le tensioni sullo spread, si traducono gioco forza in una restrizione dei finanziamenti.

E’ in ogni caso opportuno rivedere i criteri con i quali le banche erogano il denaro alle micro, piccole e medie imprese. Gli attuali parametri, che sono il risultato di un lungo e farraginoso processo di regolamentazione, che ha prodotto restrizioni eccessive per gli istituti bancari, vanno rivisti profondamente. Un primo sforzo, a nostro avviso, dovrebbe arrivare da chi è dentro il sistema finanziario. Si tratta di valutare le richieste di prestiti, specie da parte delle aziende, entrando nel merito dei progetti presentati ed evitando di portare in delibera, domande di credito sulla base dei semplici dati di bilancio. Informazioni, quelle contabili, che certamente non vanno né possono essere ignorate, ma vanno valutate in un mix più ampio” commenta il vicepresidente di Unimpresa, Claudio Pucci.

Secondo il rapporto dell’associazione, basato su dati della Banca d’Italia, il totale dei prestiti al settore privato è calato nell’arco dell’ultimo anno, da settembre 2017 a settembre 2018, di 34,3 miliardi (-2,43%) passando dai 1.357,4 miliardi di settembre 2017 ai 1.323,03 miliardi di settembre 2018. Nel dettaglio, è calato di 35,7 miliardi (-4,89%) lo stock di finanziamenti alle imprese passati da 730,6 miliardi a 694,9 miliardi: in particolare, sono calati di 18,08 miliardi (-7,56%) da 239,3 miliardi a 221,2 miliardi i crediti a breve termine (fino a 1 anno); giù di 20,2 miliardi (-6,16%) i prestiti di lunga durata (oltre 5 anni) scesi da 329,05 miliardi a 308,8 miliardi; sono invece cresciuti lievemente di 2,6 miliardi (+1,63%) i finanziamenti di medio periodo (fino a 5 anni) passati da 162,2 miliardi a 164,9 miliardi.

Risultano complessivamente in leggero aumento di 1,3 miliardi (+0,21%) i prestiti alle famiglie, passati da 626,7 miliardi a 628,06 miliardi: in particolare, è salito di 6,9 miliardi (+7,42%) il credito al consumo (denaro concesso per acquistare elettrodomestici, automobili, televisori e smartphone) passato da 93,4 miliardi a 100,3 miliardi; in aumento anche i mutui di 4,7 miliardi (+1,27%), saliti da 373,3 miliardi a 378,1 miliardi; in pesante calo, invece, i prestiti personali, scesi di 10,3 miliardi (-6,48%) da 159,9 miliardi a 149,5 miliardi.

Per quanto riguarda i prestiti non rimborsati, si registra un rilevante calo delle sofferenze lorde, diminuite in totale di 50,4 miliardi (-29,17%) dai 172,9 miliardi di settembre 2017 ai 122,5 miliardi di settembre 2018. Il rapporto tra sofferenze lorde e prestiti è passato dal 12,74% al 9,26%. Sono calate di 37,7 miliardi (-31,09%) le rate non pagate dalle aziende, scese da 121,3 miliardi a 83,5 miliardi; in diminuzione di 8,3 miliardi (-24,47%) anche i crediti deteriorati riconducibili alle famiglie, passati da 34,02 miliardi a 25,6 miliardi e continuano a calare anche quelli legati alle imprese familiari, scesi da 14,1 miliardi a 10,6 miliardi, in contrazione di 3,5 miliardi (-24,86%); risultano in diminuzione di quasi 1 miliardo (-25,68%) anche le sofferenze della pubblica amministrazione, delle assicurazioni, dei fondi e delle onlus, passate da 3,5 miliardi a 2,6 miliardi. Il totale delle sofferenze nette, ovvero quelle non coperte direttamente da garanzie, è diminuito di 25,8 miliardi (-39,36%) da 65,6 miliardi a 39,8 miliardi. Il rapporto tra sofferenze nette e prestiti è passato dal 4,84% al 3,01%.