Quasi 300mila calciatori tesserati in più rispetto al periodo Covid, un impatto sul pil di 11,3 miliardi e quasi 130mila Unità Lavorative Annue attivate. Questi alcuni dei dati più rilevanti che emergono dalla 14ª edizione del ReportCalcio, il rapporto annuale sul calcio italiano e internazionale sviluppato dal Centro Studi FIGC in collaborazione con AREL (Agenzia di Ricerche e Legislazione) e PwC Italia.

Un percorso virtuoso avviato dal 2011, con oltre 2.500 pagine prodotte nella versione italiana e inglese, insieme ai video riassuntivi dei principali highlights della pubblicazione, che si pone l’obiettivo di valorizzare il pilastro della trasparenza e costruire un patrimonio di numeri, dati e trend di valore strategico, un importante valore su cui costruire i programmi di crescita e sviluppo del calcio italiano.

Gli argomenti del ReportCalcio sono molteplici e rispecchiano la crescente multidimensionalità del calcio italiano: i tesserati, le Nazionali, il calcio professionistico, i confronti con l’estero, gli stadi e il fondamentale settore del calcio dilettantistico e giovanile. Il tutto insieme alla principale novità di questa edizione, il primo completo studio sull’impatto diretto, indiretto e indotto prodotto dal calcio italiano, che conferma quanto questo sport rappresenti un fondamentale asset strategico del Sistema Paese, a livello sportivo, economico, fiscale ma anche e soprattutto a livello sociale.

L’obiettivo del ReportCalcio è sempre più quello di rappresentare uno strumento strategico per accompagnare e sostenere i processi decisionali del Sistema Calcio, al fine di costruire un nuovo percorso, ambizioso ma realizzabile: coniugare la dimensione della crescita con quella dello sviluppo sostenibile, rafforzando, in parallelo, la competitività internazionale del calcio italiano.

Pubblicato sul sito della Federazione, il ReportCalcio è stato presentato su Vivo Azzurro TV in uno speciale condotto da Angela Pedrini con gli interventi del presidente della FIGC Gabriele Gravina, di Federico Mussi (partner PwC), dell’editorialista del Corriere dello Sport e manager Alessandro Giudice e del giornalista di Radio 24 e Panorama Giovanni Capuano.

“ReportCalcio è l’enciclopedia del calcio italiano – dichiara il presidente della FIGC Gabriele Gravina –; grazie ad un’attività di ricerca di altissima qualità e ad una scrupolosa profondità di analisi portata avanti insieme ad Arel e PwC, che ringrazio, evidenziamo i punti di forza e le criticità del sistema senza filtri e con la massima trasparenza. In estrema sintesi, l’attività di formazione coi giovani e quella volontaristica in ambito dilettantistico, cui si sommano le numerose progettualità nel campo della sostenibilità integrale, generano condivisione, benessere, partecipazione e cultura, nonché un indotto economico rilevante, cui abbiamo dedicato un apposito studio per la prima volta in questa edizione. I dati negativi, invece, riguardano il profilo economico-finanziario, laddove, seppur con segnali più incoraggianti rispetto agli ultimi anni, persiste una situazione molto delicata. In questo settore, la FIGC ha intrapreso una strada virtuosa che però non può essere davvero esaustiva se la necessità di trovare un sostanziale equilibrio tra costi e ricavi non diventa una scelta consapevole e definitiva da parte dei Club professionistici”.

“Nella stagione sportiva 2022-2023 – spiega Federico Mussi, Partner di PwC – il valore della produzione aggregata del calcio professionistico è aumentato del 24% rispetto alla stagione precedente, raggiungendo 4,3 miliardi di euro rispetto ai 3,4 della stagione precedente. Questo risultato è stato positivamente influenzato dalle eccellenti performance sportive di diversi club italiani nelle competizioni europee, che hanno contribuito all’aumento dei ricavi provenienti dai diritti televisivi, da ticketing, da sponsor e attività commerciali. Tuttavia, parallelamente alla crescita dei ricavi, i costi di produzione hanno registrato un trend in continua crescita, raggiungendo i 4,9 miliardi di euro (in aumento del 5,5% rispetto alla stagione precedente). Questi costi sono caratterizzati, in linea con le stagioni precedenti, da un’elevata incidenza dei costi del personale tesserato, che rappresentano circa il 70% dei ricavi caratteristici (escluse plusvalenze). In considerazione di quanto sopra, nella stagione sportiva 2022-2023, il settore ha registrato un disavanzo economico aggregato pari a 0,9 miliardi di euro (con una perdita aggregata di quasi 5 miliardi di euro nelle ultime 5 stagioni). A questo disavanzo contribuiscono per circa un terzo i principali club (quelli che hanno partecipato alle coppe europee), a conferma di quanto i risultati sportivi rappresentino sicuramente un driver fondamentale per il miglioramento degli indicatori economici ma che l’obiettivo di una sostenibilità economico-finanziaria strutturale appare sempre più legata alla necessità di implementare modelli di business virtuosi indirizzati ad una strategia di medio lungo termine, a un più “equilibrato” mix di ricavi tra ricavi da diritti TV, ricavi commerciali (incluso merchandising e e-commerce) e ricavi da stadio, a un migliore sfruttamento dei marchi e maggiori investimenti per la valorizzazione dei giovani talenti. Modelli di business virtuosi che contribuirebbero non solo a una maggiore sostenibilità economico-finanziaria ma anche a dare maggiore credibilità a un settore che necessita del supporto delle istituzioni (governative, istituzionali e finanziarie) per pianificare e realizzare investimenti di medio lungo periodo (in primis gli investimenti infrastrutturali in nuovi stadi)”.

Il calcio italiano: un settore strategico del Sistema Paese

Il fatto che il calcio italiano costituisca un patrimonio del nostro Paese può essere illustrato con diversi numeri e indicatori. A cominciare dalla dimensione sportiva; i calciatori tesserati per la FIGC nel 2022-2023 ammontano ad 1,1 milioni, mentre i tesserati totali (calciatori, tecnici, arbitri e dirigenti) ad oltre 1,4 milioni, dato in significativa ripresa dopo l’emergenza sanitaria (i soli giocatori sono aumentati di circa 270.000 rispetto al periodo più intenso di impatto del COVID-19). La FIGC rappresenterebbe il secondo ‘comune’ in Italia in termini di popolazione, mentre i tesserati per l’attività giovanile sono quasi 900.000 (oltre un ragazzo italiano su 5). Nel nostro Paese, inoltre, ogni 58 secondi si gioca una partita ufficiale, per un totale di circa 550.000, all’interno di quasi 13.000 campi da gioco.

Questi numeri confermano un primo segnale importante; ovvero il fatto che il calcio, troppo spesso visto con lo stereotipo unicamente del business e del giro d’affari, rappresenta anche e soprattutto uno straordinario fattore positivo di socialità, sviluppo sostenibile, inclusione, integrazione e pari opportunità, come ulteriormente approfondito da alcuni indicatori:

- Il calcio come strumento educativo: circa un milione di studenti coinvolti nelle iniziative svolte negli Istituti Scolastici dalla FIGC tra il 2016 e il 2024 (attività sportiva e socio-educativa). Numeri che pongono la FIGC tra le primarie organizzazioni sportive del Paese e tra le principali Federazioni calcistiche europee per quanto concerne il coinvolgimento dei giovani in ambito scolastico.

- Un importante fattore di integrazione: 74.917 calciatori tesserati nati all’estero (+69% vs 2009-2010), provenienti da 154 diverse nazioni, con programmi di accoglienza e progetti sportivi dedicati svolti a favore dei rifugiati e richiedenti asilo (es. Ucraina e Afghanistan).

- Uno strumento di inclusione: la FIGC rappresenta la prima federazione sportiva al mondo ad aver istituito al suo interno una Divisione per l’attività paralimpica e sperimentale, avviando così un percorso che rappresenta un cambiamento culturale e sociale. Nel 2023-2024 sono quasi 4.000 i tesserati per la Divisione Calcio Paralimpico e Sperimentale (+99% vs periodo COVID-19), con lo svolgimento di attività per calciatori e calciatrici con disabilità cognitive e patologie psichiatriche.

- L’attenzione alle Pari Opportunità: considerando la crescita del calcio femminile italiano, le calciatrici tesserate sono più che raddoppiate tra il 2008 e il 2023 (da 18.854 a 42.852), e la FIGC rappresenta la prima Federazione sportiva italiana ad aver introdotto il professionismo femminile.

Considerando inoltre l’interesse generato, il calcio continua a rappresentare lo sport più popolare, con quasi 34 milioni di tifosi, il 66% della popolazione italiana (over 14 anni), insieme a quasi 300 milioni di fan e follower sui social media e quasi 2,5 miliardi di visualizzazioni su YouTube (i top club calcistici rappresentano le prime aziende in Italia per seguito sui social media, e il calcio italiano rappresenta il tema più discusso sui social con quasi 3 miliardi di interazioni), mentre la raccolta delle scommesse su questo sport ha ormai raggiunto i 14,8 miliardi di euro (in aumento di oltre 7 volte rispetto al 2006), con 371,4 milioni di euro di gettito erariale.

Di grande rilevanza, inoltre, la crescente dimensione internazionale del calcio italiano; a livello mondiale, l’audience tv cumulata è stimabile in quasi 1,6 miliardi di telespettatori, mentre la fan base globale della sola Serie A sfiora il miliardo di persone, e la raccolta betting mondiale relativa alla sola Serie A è pari a quasi 35 miliardi di euro.

L’impatto diretto, indiretto e indotto del calcio in Italia

I numeri appena descritti evidenziano un concetto che sta alla base del ruolo che il calcio gioca nel nostro Paese, ovvero il valore che è in grado di generare; come già anticipato, la grande novità di questa edizione del ReportCalcio è rappresentata dallo studio sull’impatto socio-economico diretto, indiretto e indotto prodotto dal calcio italiano, realizzata da PwC prendendo come riferimento tutti i principali stakeholder coinvolti nell’attivazione di valore del Sistema Calcio: il settore professionistico, quello del calcio giovanile e dilettantistico, la FIGC, il turismo calcistico, i quotidiani sportivi, i broadcaster e le scommesse sul calcio.

I dati dello studio confermano quanto, durante la stagione sportiva 2022-2023, il calcio italiano sia stato in grado di generare rilevanti ricadute a livello economico, fiscale e occupazionale, a beneficio del Sistema Paese; considerando i cicli economici diretti, indiretti e indotti, si stima che grazie a questo sport siano stati creati oltre 11,3 miliardi di euro di PIL e attivate quasi 130.000 Unità Lavorative Annue (il calcio nel nostro Paese genera € 1 ogni € 200 di PIL e sostiene un lavoratore ogni 200 occupati), generando 3,3 miliardi complessivi di gettito fiscale.

Il calcio professionistico maschile (Serie A, B e C) rappresenta il settore prevalente in termini di impatto diretto e ricadute a livello indiretto e indotto, con un impatto complessivo sul PIL stimabile in oltre 5 miliardi. Questi indicatori equivalgono, in termini di moltiplicatori socio-economici, a 1,2 milioni di euro di contributo al PIL e ad 8 ULA sostenute per ogni milione di euro di valore della produzione diretto generato dai club professionistici. Di grande rilevanza anche il settore della FIGC, considerando l’attività delle rappresentative Nazionali e il ruolo svolto per il coordinamento e la promozione dell’attività calcistica nel nostro Paese, insieme a quello del calcio dilettantistico e giovanile, che rappresenta il principale movimento sportivo italiano, in grado da incidere da solo per oltre il 20% del totale delle società presenti nello sport del nostro Paese e per quasi un tesserato su 3 delle 48 diverse federazioni sportive italiane, con un totale di oltre 11.000 società sportive, 62.000 squadre, 1,1 milioni di calciatori tesserati, oltre 36.000 tecnici, oltre 244.000 dirigenti e oltre 546.000 partite organizzate all’anno. A livello aggregato, questo settore incide con quasi 2,8 miliardi per il 24% dell’impatto sul PIL italiano e per il 37% dell’indotto occupazionale, con quasi 50.000 Unità Lavorative Annue Attivate.

Un’ulteriore e significativa analisi riguarda il tema dell’indotto turistico connesso al calcio: l’analisi ha permesso di stimare le ricadute prodotte dai consumi degli spettatori presenti negli stadi per competizioni disputate in Italia (campionati professionistici maschili, coppe europee e rappresentative nazionali). Lo studio, in particolare, considera gli impatti generati dai costi sostenuti dalle spese per alloggio, ristorazione, trasporto e altre spese turistiche, sostenute dai circa 20,5 milioni di spettatori analizzati in oltre 2.100 partite. La spesa turistica complessiva ammonta a 975 milioni, con un impatto sul PIL superiore al miliardo di euro e oltre 21.000 ULA attivate.

Analizzando nello specifico la spesa turistica per tipologia, è stata destinata per 162 milioni all’alloggio, per un totale di 3,2 milioni di notti di pernottamento stimate, nonché per 389 milioni alle consumazioni nei pressi dello stadio, prevalentemente per cibo e bevande ma anche per acquisti di merchandising e altre spese, per 96 milioni ai pasti consumati in luoghi diversi dallo stadio, per 298 milioni ai costi del trasporto sostenuti in Italia e per 30 milioni ad attività di shopping di vario tipo. Rispetto ai 975 milioni di spesa complessiva, inoltre, il 44% è stato generato dagli spettatori residenti nella regione della partita, il 31% da quelli provenienti da fuori regione e il 25% dai fan provenienti dall’estero.

Il profilo economico-finanziario del calcio professionistico maschile

I numeri appena analizzati testimoniano gli aspetti positivi e virtuosi del Sistema Calcio, il valore generato e quello potenzialmente raggiungibile; ma quello della Federcalcio è un percorso indirizzato a valorizzare il pilastro della trasparenza a 360°, evidenziando gli aspetti positivi, ma anche i profili di criticità su cui interrogarsi e rispetto ai quali agire con decisione e programmazione. Da questo punto di vista, uno dei temi rilevanti riguarda la difficoltà del profilo economico-finanziario del calcio professionistico maschile, che continua a evidenziare uno scenario di squilibrio, anche se con dati leggermente in miglioramento dopo il periodo più intenso dell’emergenza sanitaria da COVID-19.

Nello specifico, la perdita aggregata del settore, registrata nei 16 anni analizzati nel ReportCalcio, ha raggiunto gli 8,5 miliardi di euro, con un significativo impatto delle 3 stagioni segnate dal COVID-19 (19-20, 20-21 e 21-22), in cui il ‘rosso’ totale ammontava a € 3,6 miliardi (in media € 1,2 miliardi a stagione e € 3,3 milioni persi al giorno).

Tra il 2007-2008 e il 2022-2023 il valore della produzione è cresciuto di € 1,9 miliardi (+84%) e i costi di produzione di € 2,4 miliardi (in media per ogni euro in più prodotto come ricavi ne sono stati spesi ogni anno € 1,3 in termini di costi); il 62% della crescita del fatturato è stato speso negli stipendi del personale (che risultano in incremento di € 1,2 miliardi). Passando allo scenario finanziario e patrimoniale, i debiti aggregati nella fase pre COVID-19 sono raddoppiati, passando dai € 2,4 miliardi del 2007-2008 ai € 4,8 del 2018-2019, per poi crescere ulteriormente fino ai € 5,7 miliardi del 2022-2023, mentre il patrimonio netto tra il pre e il post COVID-19 si è quasi dimezzato, passando da 644 a 344 milioni di euro (e in Serie B e Serie C risulta negativo); ogni 100 euro investiti mediamente da un club di calcio, appena 5 provengono dai mezzi propri (cioè dagli azionisti/proprietari), e i restanti 95 da capitali di terzi (indebitamento esterno).

Uno scenario di grande difficoltà, ma in leggero miglioramento nell’ultima stagione sportiva (2022-2023), in cui si è assistito a un importante aumento del valore della produzione, che ha sfiorato i 4,3 miliardi di euro, dato record nella storia del calcio italiano, crescendo a un ritmo molto più sostenuto rispetto all’aumento dei costi (il fatturato è aumentato del 23,9%, mentre il costo del lavoro di appena il 2,7%, con l’incidenza sul valore della produzione che è scesa dal 70% al 58%). Grazie a questo trend, nel 2022-2023 la perdita aggregata risulta in diminuzione di quasi il 37%, da € 1.364m del 2021-2022 a € 864m dell’ultima stagione analizzata. Un livello di “rosso” che rimane in ogni caso pari a quasi il doppio in più rispetto alla perdita analizzata nel pre COVID-19 (nel 2018-2019 non superava i € 412m).

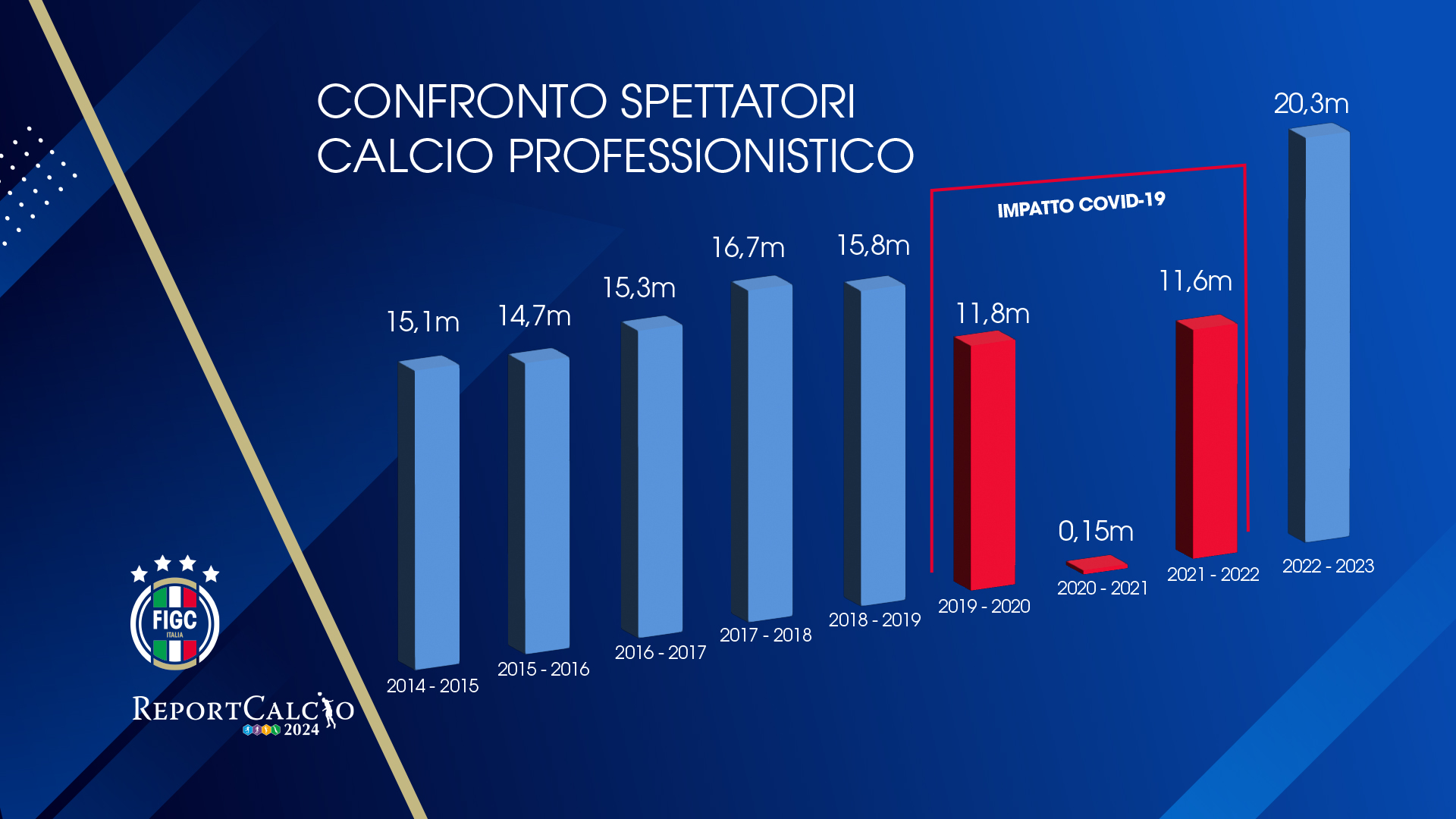

L’aumento dei ricavi ha contraddistinto tutte le principali categorie, a cominciare dai proventi televisivi (+21,4%, da € 1.254m a € 1.522m), trend che si connette anche alla ritrovata competitività internazionale dei nostri club nel 2022-2023, con 3 finali di coppe europee e 2 club in semifinale di Champions League (per un totale di quasi € 400m di proventi derivanti dalle competizioni europee). È inoltre ulteriormente proseguito il percorso di crescita nella valorizzazione degli asset commerciali, che complessivamente nei 16 anni analizzati dal ReportCalcio sono aumentati di oltre 3 volte (da € 305m a € 930m), ma soprattutto un segnale positivo arriva dai ricavi da ingresso stadio, ovvero il ticketing, che nel 2022-2023 ha raggiunto i € 471m (+85,2% rispetto al 2021-2022), dato record nella storia del calcio italiano, grazie a un trend di significativa crescita dell’affluenza degli spettatori, anche in confronto al periodo precedente al COVID. Dati di grande rilevanza, che segnano una definitiva ripresa dopo il devastante periodo della pandemia, che nelle 3 stagioni con impatto del coronavirus (19-20, 20-21 e 21-22) aveva prodotto la perdita di 29,1 milioni di spettatori potenziali allo stadio, con un impatto in termini di ricavi da ticketing non realizzati pari a 631,7 milioni di euro.

L’affluenza totale nel calcio professionistico ha raggiunto infatti nel 2022-2023 i 20,3 milioni di spettatori, quasi il doppio rispetto al 2021-2022 (ultima stagione segnata dall’emergenza sanitaria) e circa il 30% in più rispetto all’ultima stagione pre COVID-19 (nel 2018-2019 non si erano superati i 15,8 milioni). La Serie A, in particolare, con 29.371 spettatori medi ha raggiunto il miglior dato di affluenza degli ultimi 23 anni (record dal 2000-2001) e il miglior dato in termini di affluenza totale (quasi 11,2 milioni) tra quelli registrati dal 1978-1979, mentre le prime 5 partite per incassi nella storia del calcio italiano sono state tutte registrate nella stagione sportiva 2022-2023 e i 2 club milanesi, Inter e Milan, si sono posizionati rispettivamente al terzo e al quarto posto in Europa per numero complessivo di spettatori presenti allo stadio (quasi 2 milioni a testa), dietro solo a Manchester United e Barcellona.

Dati di grande rilevanza, che evidenziano anche un significativo potenziale di ulteriore crescita, laddove si dovesse effettivamente realizzare una nuova generazione di impiantistica sportiva applicata al calcio nel nostro Paese. L’assenza di impianti di alto livello continua a rimanere un grande limite per l’ulteriore sviluppo del calcio italiano: lo scenario complessivo degli stadi italiani rimane infatti fortemente critico, con un’età media di 66 anni, mentre solo nel 17% degli stadi di Serie A vengono utilizzati impianti che sfruttano fonti rinnovabili di energia e appena il 10% degli stadi del calcio professionistico italiano non risulta di proprietà pubblica. L’Italia con appena 5 nuovi impianti incide per meno dell’1% degli investimenti in nuovi stadi nel calcio europeo operati nel periodo 2007-2023 (213 nuovi stadi inaugurati e € 22,8 miliardi investiti), rispetto a Nazioni come Turchia e Polonia (oltre 30 nuovi stadi tra il 2007 e il 2023), ma anche Germania (18), Inghilterra (13) e Francia (12).

Numeri che testimoniano l’urgenza per l’introduzione di nuovi investimenti infrastrutturali nel calcio italiano, considerando anche gli importanti riflessi socio-economici che una nuova generazione di stadi potrebbe generare, anche a beneficio dell’intero Sistema Paese. In base alle elaborazioni di Openeconomics riprese nel ReportCalcio, i 18 progetti attualmente in fase di pianificazione o di effettiva realizzazione di nuovi impianti calcistici prevedono un investimento di oltre 3 miliardi di euro, che produrrebbe un ulteriore impatto sul PIL italiano di 5,6 miliardi, 2,5 miliardi di entrate fiscali aggiuntive e circa 14.000 nuovi posti di lavoro.

Ripartire dal talento: un tema strategico

Oltre agli stadi, un tema cruciale da cui ripartire riguarda la valorizzazione dei giovani. Appare infatti sempre più evidente la necessità di studiare dei percorsi per incentivare maggiormente gli investimenti nei settori giovanili dei club professionistici al fine di rafforzare il percorso di crescita dei giovani talenti (soprattutto di nazionalità italiana), incrementare gli asset patrimoniali dei club grazie alla crescita del valore del parco calciatori e far crescere il valore e l’interesse dell’intero calcio italiano, puntando sui giovani che si sono già affermati e su una nuova generazione di talenti, in modo da riaffermare ulteriormente il posizionamento dell’Italia tra le nazioni più importanti dell’intero calcio mondiale.

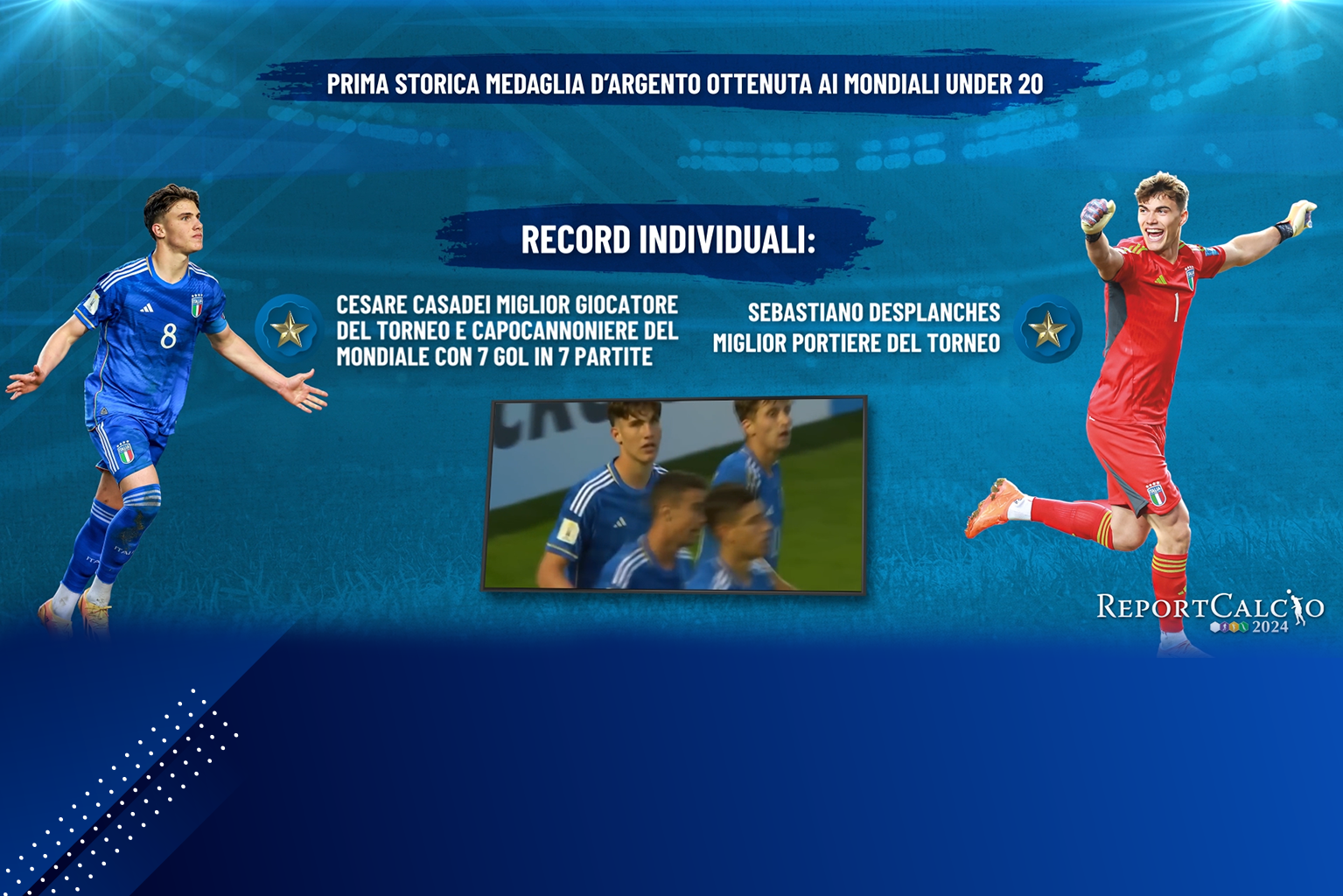

Proprio negli ultimi anni numerosi indicatori ci segnalano come il movimento giovanile rappresenti, forse, il più importante patrimonio di cui oggi il calcio italiano dispone. Gli ottimi risultati ottenuti dalle Nazionali giovanili italiane testimoniano il livello qualitativo dei giovani talenti italiani, basti pensare ai recenti titoli europei conquistati dall’Under 19 (a 20 anni di distanza dall’unico e ultimo successo) insieme alla prima storica medaglia d’argento al Mondiale Under 20 e dal titolo europeo dell’Under 17 (prima volta nella storia); alcuni dei giovani calciatori italiani sono stati inoltre selezionati come i migliori giocatori in queste competizioni (Casadei nel Mondiale Under 20, Hasa nell’Europeo Under 19 e Camarda, il più giovane esordiente nella storia della Serie A ad appena 15 anni, per l’Europeo Under 17).

Nelle ultime 5 edizioni degli Europei U19 e U17, la FIGC è stata l’unica Federazione europea nella storia ad aver sempre portato le 2 squadre alla Fase Finale dei 2 tornei, e l’Italia giovanile rappresenta la Nazionale europea che tra il 2013 e il 2023 ha ottenuto il maggior numero di qualificazioni alle fasi finali dei campionati europei e mondiali nelle varie categorie (U21, U20, U19 e U17), con un totale di 24 fasi finali raggiunte, davanti a Inghilterra, Francia e Germania (23), Portogallo (21) e Spagna (20).

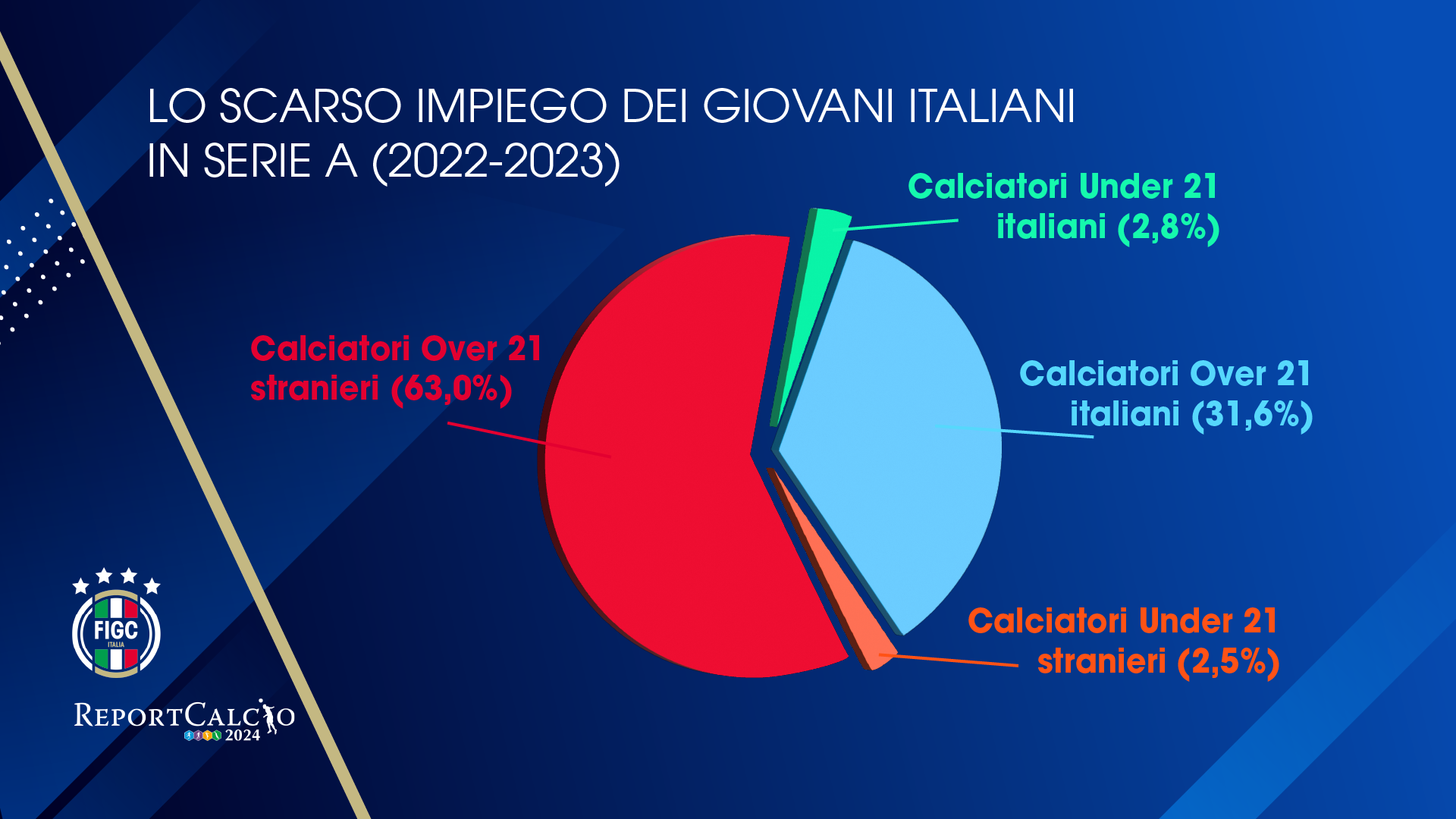

Un grande potenziale di talento, che continua purtroppo a non trovare spazio nel calcio italiano di vertice a livello di club. La dispersione del talento giovanile italiano è confermata da dati inequivocabili: nel 2022-2023 in Serie A il minutaggio degli Under 21 italiani, ovvero teoricamente di quei calciatori che hanno ottenuto questi grandi successi con le Nazionali giovanili, incide per appena il 2,8% del totale, rispetto al 31,6% degli Over 21 italiani e al 63% degli Over 21 stranieri. Se consideriamo ad esempio il ruolo dell’attaccante, i gol segnati da Under 21 italiani incidono per appena l’1%, quelli realizzati dagli Over 21 stranieri per il 71,3%. La Serie A inoltre rappresenta il terzultimo campionato in Europa per impiego di giocatori formati nei settori giovanili dei propri club di appartenenza, appena il 5,6% dei minuti giocati, dato migliore solo di Turchia e Grecia, mentre la Spagna campione d’Europa in carica si attesa al 19,3% e la Francia al 14,8%.

Il potenziale di crescita per un maggior utilizzo di giovani talenti italiani appare molto significativo, al fine anche di aumentarne il livello di esperienza in prima squadra avvicinandolo maggiormente a quello dei principali competitor; i calciatori italiani Under 21 impiegati in Serie A e nelle altre 4 Top League europee (Inghilterra, Spagna, Germania e Francia) hanno accumulato nell’intera carriera (con dati aggiornati al maggio 2024) quasi 63.000 minuti in campionati di 1° Divisione, dato significativamente distante rispetto ai 193.000 minuti dei talenti di nazionalità francese e agli 88.000 degli spagnoli. Mentre in UEFA Champions League il dato dei giocatori italiani è pari ad appena 422 minuti, rispetto ai circa 5.000 degli spagnoli, inglesi e tedeschi e ai quasi 7.000 dei francesi.

Il benchmarking internazionale

Allargando infine l’analisi allo scenario internazionale, lo sport business mondiale si conferma un settore industriale di sempre maggior rilevanza, in grado di produrre un fatturato globale stimabile in 159 miliardi di dollari nel 2023, rispetto ai 106 miliardi del 2013 (con un incremento del 50%); si stima inoltre un ulteriore incremento nel prossimo decennio, fino a raggiungere i 260 miliardi di dollari nel 2033, con una crescita media annua del +5%.

Il calcio con oltre 54 miliardi di dollari di ricavi rappresenta per distacco lo sport più rilevante e in grado di attrarre i maggiori investimenti, seguito a grande distanza dal football americano (19,1 miliardi) e dal basket (12,7). Il calcio interessa inoltre in media il 45% della popolazione delle 13 principali nazioni/economie mondiali, e in 8 Paesi risulta lo sport più popolare: Brasile, Cina, Italia, Francia, Germania, Spagna, Corea del Sud e Regno Unito.

Il calcio europeo costituisce lo scenario più rilevante, ma allo stesso tempo un settore fortemente impattato dall’emergenza sanitaria, che ha prodotto sul sistema un impatto significativamente superiore alla media degli altri settori economici; con riferimento ai dati economico-finanziari relativi ai circa 700 club partecipanti alle 55 Top Division, nel triennio 2020-2022 sono stati prodotti 3,3 miliardi di euro di ricavi in meno rispetto al 2019, mentre i costi sono aumentati anche nel periodo di emergenza sanitaria fino ai 6,2 miliardi in più in confronto al 2019 (grazie in particolare all’incremento degli stipendi, passati dai 14,7 miliardi del 2019 ai 16,9 del 2022). A causa di queste dinamiche, nel triennio 2020-2022 è stata prodotta una perdita aggregata pari a 11 miliardi di euro, con un dato medio annuo pari a 3,7 miliardi (circa 10 milioni in media persi ogni giorno), rispetto agli appena 0,5 miliardi di “rosso” del 2019 e agli 0,6 miliardi di utile prodotto nel biennio precedente (2017-2018).

Nonostante questo squilibrio strutturale e l’impatto prodotto dal COVID-19, negli ultimi anni è stata ulteriormente confermata l’elevata capacità delle società calcistiche europee di attrarre capitali e investimenti: nel quadriennio 2020-2023, ben 126 club calcistici di prima divisione hanno cambiato proprietà, con un trend in decrescita nel post pandemia: dalle 47 società del 2022 alle 23 del 2023, anno nel quale in 15 casi (65%) le nuove proprietà risultano straniere, provenienti in prevalenza dagli Stati Uniti (7 acquisizioni). Considerando le 4 Top League calcistiche europee in cui non sono previste restrizioni particolari per la definizione degli assetti proprietari di governance (Premier League inglese, Ligue 1 francese, Serie A italiana e Liga spagnola), quasi un club su 2 risulta di proprietà straniera, per un totale di 37 società (di cui 19 provenienti dagli Stati Uniti).

Tra gli altri principali trend da sottolineare, negli ultimi anni numerosi operatori finanziari di tipo privato hanno intensificato i propri investimenti nelle organizzazioni calcistiche, un trend che durante e dopo la pandemia è ulteriormente accelerato, a conferma della forte attrattività del settore; nel solo 2023 tra le 40 principali operazioni di acquisto di quote (maggioranza o minoranza) di organizzazioni calcistiche figurano ben 30 acquisizioni da parte di fondi di investimento/private equity, con un apporto di risorse complessivo stimabile in quasi 4,5 miliardi di euro. Quasi il 40% dei club delle 5 Top League europee (Inghilterra, Germania, Spagna, Italia e Francia) ha usufruito di investimenti e/o prestiti da parte di fondi privati (13 club in Premier League, 8 in Ligue 1, 7 in Serie A, 8 nella Liga e 1 in Bundesliga). Da rimarcare anche crescita delle multiproprietà e degli investimenti multi-club; a livello mondiale nel 2023 si contano 301 società facenti parte di un network multi-societario, dato in crescita rispetto alle 216 del 2021, alle 128 del 2018 e alle appena 40 del 2012.

Il ReportCalcio 2023 analizza anche in modo approfondito il profilo relativo ai 180 club partecipanti alle 10 principali Top Division europee (Inghilterra, Germania, Spagna, Italia, Francia, Olanda, Portogallo, Turchia, Russia e Scozia); a livello digitale, il numero di fan e follower sui principali social network (Facebook, X, Instagram e TikTok) è arrivato a sfiorare nel 2023 i 2,8 miliardi, con circa 24,2 miliardi di visualizzazioni su YouTube; dal punto di vista commerciale, si contano 4.165 accordi di sponsorizzazione, di cui il 25% di provenienza estera, mentre i settori merceologici più rappresentati sono quelli relativi a Servizi & Consulenza (505 sponsorizzazioni), Abbigliamento & Moda (408) e Bevande (340). Si contano inoltre 237 sponsorizzazioni di maglia (il principale settore merceologico rimane quello relativo al Betting, con il 18%) e 59 stadium naming rights (di cui il 36% sottoscritti da aziende provenienti dal settore “Bancario, Assicurativo & Servizi Finanziari”). Per quanto riguarda gli altri principali trend a cui si è assistito nel periodo più recente, 143 club dispongono di una divisione di e-sports nel 2023 (rispetto alle 67 del 2017), 40 società hanno lanciato un proprio canale OTT, 32 società hanno realizzato o contribuito a realizzare una docuserie sulla propria attività, 19 club stanno sviluppando progetti utilizzando il Metaverso, 9 il Web 3 e 22 hanno aperto un Innovation Center, mentre 133 club hanno avviato progetti e collaborazioni in ambito NFT e 3 stanno avviando la realizzazione di parchi tematici/entertainment all’estero.

Infine, da sottolineare l’aumento dell’utilizzo dell’Intelligenza Artificiale nel settore sportivo; il valore di mercato dell’IA nello sport è stimabile in 2,2 miliardi di dollari nel 2022, con una previsione di crescita media annua del 30,1% fino al 2032, quando raggiungerà i 29,7 miliardi, con diverse organizzazioni operanti nello sport e nel calcio che hanno già sviluppato l’applicazione dell’Intelligenza Artificiale in diversi campi: fan engagement, sostenibilità, contrasto al match-fixing e alla pirateria, produzione televisiva e valutazione delle performance dei team e degli atleti.

I prossimi appuntamenti

Oltre a quanto appena approfondito, il ReportCalcio contiene anche molti altri spunti di discussione e analisi, con riferimento ad esempio al profilo sportivo, mediatico e commerciale delle Nazionali di calcio, all’evoluzione dello Sport Business mondiale, i mercati emergenti, il calcio femminile, l’evoluzione della fruizione dello sport e dell’utilizzo della tecnologia, l’intelligenza artificiale, le strategie degli investitori (proprietà straniere, fondi sovrani e private equity). Tutti temi attuali e di rilevanza centrale nello sviluppo dello sport e del calcio, che rappresenteranno l’oggetto delle ‘pillole mensili’ di approfondimento, che la FIGC trasmetterà sul proprio canale Vivo Azzurro TV a partire da settembre, con la presenza di ospiti di primo piano, al fine di costruire dei momenti di confronto su questi argomenti, che rappresentano i temi centrali che stanno guidando lo sviluppo e l’evoluzione dello sport e del calcio.